配偶者控除等申告書の書き方と注意点

2018/11/14お知らせ

本年度より記入が必要となった「給与所得者の配偶者控除等申告書」は、文字通り給与所得者がその年末調整において、配偶者控除や配偶者特別控除を受けるために記入を行うものです。

昨年までは、給与所得者の年間の所得額がどれだけ多くても、配偶者の所得が38万円以下(配偶者特別控除の場合は38万円超76万円未満)であれば控除を受けることができていました。しかし、本年度からは本人の合計所得額が1,000万円を超えた場合には一切受けられないこととなり、900万円超1,000万円以下では控除を受けることができるものの、控除額が減額されます。ただし、配偶者特別控除において、配偶者の合計所得額の上限が76万円未満から123万円以下に広がりました。

書き方については以下の通りになります。

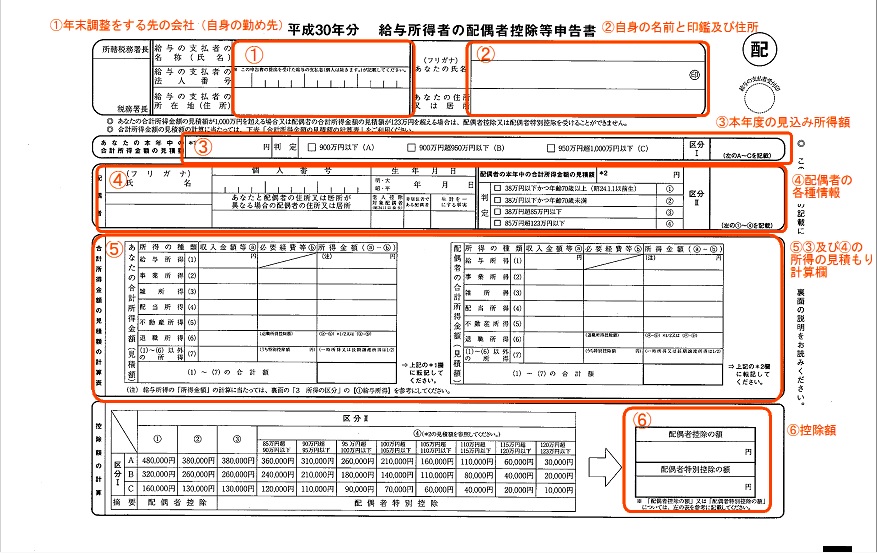

①及び②は各種年末調整のための申告書同様年末調整を行うご自身の勤め先とご自身の情報記入欄となります。

③はご自身の本年度における所得の見積額を記入するところになります。

④は配偶者の本年度における所得の見積額を記入するところになります。

⑤は③と④の合計所得の見積額の計算に使用します。収入金額の欄には給与の場合手取り額でなく総額を記入します。その他の欄も同様に実際受け取った額ではなく、所得税等や経費を差し引く前の金額となります。

⑥は③と④により算出した配偶者控除及び配偶者特別控除の額を記入するところになります。

詳しくは以下に国税庁のリンクにてご確認ください。

国税庁 「給与所得者の配偶者控除等の申告」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_71.htm

国税庁 「給与所得者の配偶者控除等申告書の記載例」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_71_kisairei_haigusha.htm