―相続に関する民法の新ルール―

2019/08/13NEWS / お知らせ

相続ルールの大幅な見直しを盛り込んだ改正民法が7月1日に施行されました。

その主な内容は以下のとおりです。

①配偶者の優遇

結婚して20年以上の夫婦であれば、生前贈与か遺言で譲り受けた住居(土地・建物)は、遺産分割の対象から外せるようになりました。

改正前は原則として、生前贈与された住居は遺産分割や遺留分減殺請求の対象となっていたものを、配偶者だけの取り分とするものです。

分割対象から外れるということは、配偶者は自宅を得たうえで、残された財産について「2分の1」という法定相続分を取得できるようになります。

(税法では婚姻期間20年以上の夫婦に対して2千万円までの居住用不動産贈与を無税にする特例制度があります。)

また、来年4月には亡くなった人(被相続人)の遺産分割で、相続人の一人である配偶者が遺産分割後も自宅に住み続けることができる「配偶者居住権」がスタートします。

高齢化社会の進展にあわせ、配偶者の老後の経済的安定につなげる狙いのようです。

これにより遺産分割のために住み慣れた家を売却せざるを得ないケースが減ることと思われます。

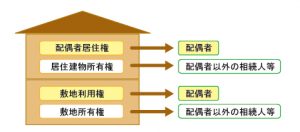

配偶者居住権とは、配偶者が相続開始時に居住していた被相続人所有の建物について、終身または一定期間無償で使用できる権利のことです。遺産分割や遺贈等で設定でき、相続税の課税対象となります。登記が可能で、第三者に対抗することができますが、譲渡することはできません。配偶者が死亡した場合に、権利は消滅します。

「配偶者居住権」が設定されている建物と敷地のイメージ図

②遺留分侵害額の請求の金銭債権化

遺産分割の結果に不満のある法定相続人が遺留分減殺請求をした時に、その対象を「相続財産そのもの」ではなく「遺留分相当額の金銭」となります。

③預貯金口座の凍結解除

個人名義の銀行口座は法定相続人でも自由にお金を引き出せない凍結状態となっていましたが、引き出すことが可能となります。(上限は金融機関ごとに150万円)

④相続人以外の者の貢献を考慮するための方策(特別寄与料)

介護などで貢献した親族に金銭要求の権利を認めるもので、長男の嫁など法定相続人でない者であっても、生前に介護などで特段の貢献をしたと認められれば、遺産分割の際に一定の金銭を「特別寄与料」として要求できます。

(家族介護の現場では、義理の親の世話をするケースがあるにもかかわらず、法定相続人ではないため、遺言などがない限り財産などを受け取ることができませんでした。)

詳しくは下記、法務省HPを参照下さい。

■法務省HP パンフレット「相続に関するルールが大きく変わります」

www.moj.go.jp/content/001285654.pdf