「住宅取得等資金の贈与税の非課税」

2020/02/17NEWS / お知らせ / 税務関係

自分の父母や祖父母から、マイホームの取得やリフォームのための金銭を取得した場合において、一定の要件を満たすときは、非課税限度額までの金額について、贈与税が非課税となります。

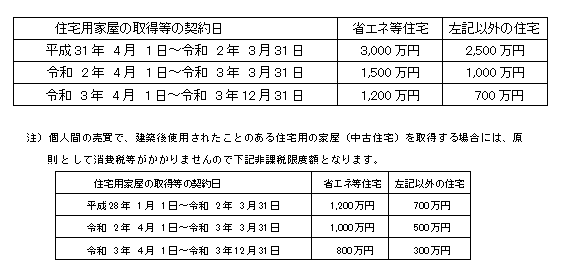

なお、下記B表の非課税限度額が適用されるのは、住宅用家屋の取得等の契約日が平成31年4月1から令和3年12月31日までの間の契約で、かつ、住宅用家屋の取得等に係る対価の額又は費用の額に含まれる消費税等の税率が10%であるときに限られます。

◆受贈者ごとの非課税限度額

非課税限度額は令和2年4月1日より減額されますますので、ご注意ください。

省エネ等住宅、受贈者の要件、住宅用の家屋の新築、取得または増改築等の要件など、詳しくは下記国税庁HPにてご確認ください。

■国税庁 直系尊属から住宅取得等資金の贈与を受けた場合の非課税・Q&A

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4508.htm https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4508_qa.htm#q1