【インボイス補助金 対応ソフト購入】

2022/11/14お知らせ / 税務関係

来年10月1日から始まる、消費税のインボイス制度に向けて、新システムの導入や既存システムの改修を進めている企業も多いと思います。

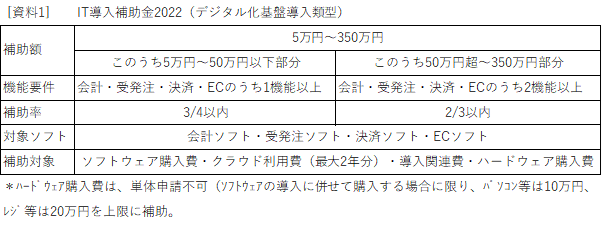

中小企業庁が本年3月から申請受付を開始した「IT導入補助金2022」では、インボイス対応のソフトウェア等の購入費が補助されます。

交付申請の最終締切は令和5年1月19日となる予定です。

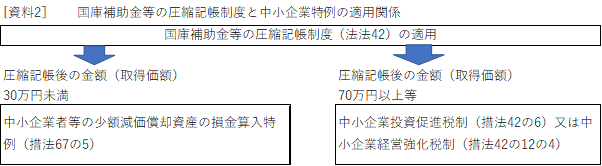

IT導入補助金2022(デジタル化基盤導入類型)は、国庫補助金等に該当するため、同補助金を新たな会計ソフト等の導入(取得)に充てた場合、国庫補助金等の圧縮記帳制度の適用対象となり、課税の繰り延べが認められるとともに、中小企業者等の少額減価償却資産の損金算入特例による税務メリットを受けることも可能です。

同圧縮記帳制度を適用した場合、減価償却資産の取得価額は、圧縮記帳後の金額とみなすこととされているため、新たに導入した会計ソフト等の圧縮記帳後の金額が30万円未満であれば、中小企業者等の少額減価償却資産の損金算入特例を適用して全額損金算入することが認められています。

また、中小企業投資促進税制(措法42の6)や中小企業経営強化税制(措法42の12の4)では、取得価額70万円以上の一定のソフトウェアが対象資産の一つとされているため、新たに導入した会計ソフト等の圧縮記帳後の金額が70万円以上等の場合は、同圧縮記帳制度との併用も可能となります。

補助金の交付を受けずに「既存システムを改修」する場合は、その改修費用は「修繕費」として損金算入することができます。(作業指図書等で消費税法改正に伴う必要な改修である旨の記載)インボイス制度とは無関係の新たな機能の追加や機能の向上等に係る部分の費用は、「資本的支出」として資産計上する必要があります。

<参考資料>■IT導入補助金について ■国庫補助金等で取得した資産の圧縮記帳|国税庁 ■中小企業者等の少額減価償却資産の取得価額の損金算入の特例|国税庁 ■中小企業投資促進税制(措法42の6)|国税庁 ■中小企業経営強化税制(措法42の12の4)|国税庁