075-417-2117

受付時間:平日9:00〜17:30

CONTACT

法人概要

INFORMATION

法人概要

ごあいさつ

法人概要

スタッフ紹介

Q&A

アクセス

京都経営合理化研究会

ワンストップサービス

SERVICE

ワンストップサービス

各種専門家との連携

頼れる専門家リンク

安心ネットワーク

事例紹介

お客様の声

業務

BUSINESS

業務

税務調査

相続

不動産

事業承継

税理士の変更

資金調達

開業支援・法人設立・事業譲渡

経営相談・議事録の作成

労務管理

アクセス

Q&A

採用情報

ブログ

法人概要

ワンストップサービス

事例紹介

お客様の声

業 務

アクセス

Q&A

採用情報

ブログ

お問い合わせ

NEWS

ニュース

Categories

すべて

お知らせ

社会保険関係

税務関係

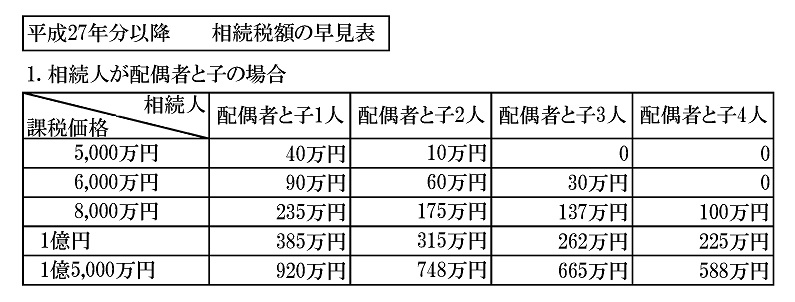

―相続について考える―「相続税の計算」

2018/09/17

税務関係

相続税の計算は、 ①相続で財産をもらった人 ②遺贈(死因贈与を含みます)で財産をもらった人 ③相続時精算課税の適用を受けて財産をもらった人 上記の者について、各人の課税価格を求めることから始めます。

■国税庁HP

相続税の計算

https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4152.htm

相続税の税率表

https://www.nta.go.jp/m/taxanswer/4155.htm

■東京税理士会

相続税の計算方法(具体的計算例)

http://www.tokyozeirishikai.or.jp/general/zei/souzoku/

相続税の基礎控除額(課税最低限度額)は『3000万円+600万円×法定相続人の数』です。 すなわち、この課税最低限度額の範囲であれば、税務署への相続税の申告は不要です。

相続税の基礎控除額(課税最低限度額)は『3000万円+600万円×法定相続人の数』です。

すなわち、この課税最低限度額の範囲であれば、税務署への相続税の申告は不要です。

相続税の基礎控除額(課税最低限度額)は『3000万円+600万円×法定相続人の数』です。

すなわち、この課税最低限度額の範囲であれば、税務署への相続税の申告は不要です。