電子帳簿保存法

2022/09/05NEWS / 税務関係

令和3年改正電子帳簿保存法では、①電子帳簿等保存②スキャナ保存③電子取引の大きく三つの区分の内容が見直されました。そのうち国税庁に質問が多い項目や注意すべき項目を取り上げました。

電子帳簿等保存関係

「優良な電子帳簿に係る過少申告加算税の軽減措置」

事業者が「優良な電子帳簿」を備付け保存した場合、その帳簿に係る申告について申告漏れがあった場合の過少申告加算税が5%軽減されます。

「優良な電子帳簿」とは

一定の要件を満たす総勘定元帳、仕入帳等の国税関係帳簿です。JIIMA(公益社団法人日本文書情報マネジメント協会)により認証(優良な電子帳簿の要件適合性の確認)を受けた市販の会計ソフトを利用していれば、優良な電子帳簿に該当します。認証製品一覧はHPから確認できます。

※国税庁JIIMA認証情報リストhttps://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/11.htm

「過少申告加算税の軽減措置」はいつから適用できるか

令和4年1月1日以後に申告期限が到来する国税から適用できます。

適用には税務署に届出書を申告書の申告期限までに提出する必要があります。

※国税庁国税関係帳簿の電磁的記録等による保存等に係る過少申告加算税の特例の適用を受ける旨の届出書

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021011-060_01.htm※電子帳簿保存法の保存等の要件には、機能項目以外にも電子帳簿事務手続関係書類の備付けに関する事項もあり、これらを含めてすべての要件を満たす必要があります。

国税庁参考資料(各種規定等のサンプル)電子帳簿等保存に関するもの/国税関係帳簿に係る電子計算機処理に関する事務手続を明らかにした書類(概要)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

電子取引関係

「電子取引」とは

取引情報(取引年月日、取引先名、金額等)の受領を電磁的記録により行う取引をいいます。

具体的には下記のものがあります。

・電子メール、ホームページのダウンロードなどから授受するPDFファイルなどのデータ

・ホームページ画面のスクリーンショット

・クレジットカードの利用明細書、交通系ICカードによる支払データ

・インターネットバンキングを利用した振込明細

・スマホアプリ決済にともない受領した利用明細等

「検索機能」の要件について

以下の方法のどちらかを実施すること

※ただし、基準期間の売上高が1,000万円以下の小規模事業者は、税務職員の電子データのダウンロードの求めに応じることができれば検索機能の要件は不要

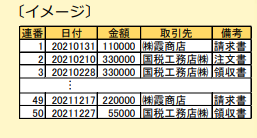

・エクセル等の表計算ソフトよる検索簿の作成

国税庁パンフレット電子取引データの保存方法をご確認ください(令和3年12月改訂)より抜粋

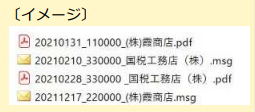

・規則的なファイル名(日付・金額・取引先を入力)をつけ、特定のフォルダに集約しておく

国税庁パンフレット電子取引データの保存方法をご確認ください(令和3年12月改訂)より抜粋

改正前では、電子帳簿等保存、スキャナ保存は例外的扱いであったため税務署への事前承認が必要でした。改正後は事前承認が不要になり、より納税者の利便性が高くなったといえます。さらに優良な電子帳簿の要件を満たせば軽減措置が受けられるため、JIIMA認証済の製品を利用している事業者であれば活用のメリットも考えられます。

対照的に電子取引の電子保存は全事業者に義務化され、令和6年1月1日から本格的に開始されます。適用にあたっては、まず取引のうちどれが電子取引に該当するのか、保存方法をどのように行うかを、それぞれ確認する必要があります。