【給与所得等の損益通算に注意‼】

2022/12/26NEWS / 税務関係

国税庁は、副業収入等に係る「所得税基本通達の制定について」の一部改正について公開、併せて「雑所得の範囲の取扱いに関する所得税基本通達の解説」を公表しました。

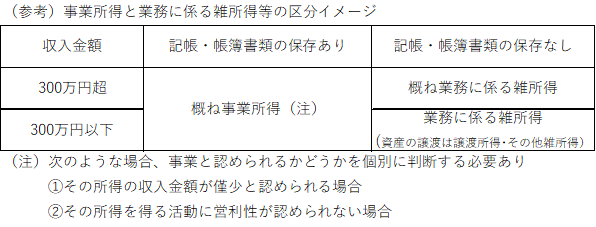

改正通達では、事業所得への該当性は、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定することを原則とした上で、その所得に係る取引を記録した帳簿書類の保存があれば、概ね「事業所得」に該当する旨が示されています。

また、通達の解説では、帳簿書類の保存等があっても、以下の場合には自動的に事業所得に区分されるわけではなく、事業と認められるかどうか個別に判断するとしています。

①その所得の収入金額が僅少と認められる場合

その収入金額が、例年(概ね3年程度の期間)300万円以下で主たる収入に対する割合が10%未満の場合

②その所得を得る活動に営利性が認められない場合

その所得が例年赤字で、かつ、赤字を解消するため、収入を増加させたり、所得を黒字にするための営業活動等を実施していない場合

今回の改正により、本来は事業的規模とは言えない副業収入等を赤字の事業所得として申告し、給与所得等と損益通算する節税スキームが塞がれることになります。

例えば、高額な給与を得るオーナー会社の社長や高収入のサラリーマンが、雑所得に当たる副業を事業所得として損益通算し、青色申告特別控除の適用を受けていたとするならば所得税額に与える影響は大きくなります。

上記内容は、令和4年度確定申告分から適用されます。