インボイス制度 制度開始直前

2023/08/21NEWS / 税務関係

インボイス対応の現状

国税庁によると令和5年7月時点で、約350万件のインボイス登録が済んでいます。

税理士の関与先に限っては9割以上が申請を完了しており、今まで消費税を納めていなかった事業者(免税事業者)については、そのうち約2割はインボイス登録を済ませています。

売り手の留意点

インボイスを発行できるのは、消費税を納付する課税事業者で、インボイス発行の申請登録をしている場合に限られます。逆に言うと支払先がインボイス登録をしていない場合、支払った消費税分の仕入税額控除ができなくなり、買い手側で消費税の負担が増える可能性があります。インボイスの登録自体は任意で強制力はありませんが、取引先との取引を考えて、免税事業者についても今後登録する事業者が増えることが予想されています。

取引先がインボイス登録を検討中である場合は、どうすればいいか

消費税負担額を含めた価格交渉などが考えられます。ただし、買い手の立場を利用した一方的な値下げの通知などは独占禁止法や下請法に触れるおそれがあるので、お互いの合意を得られるよう慎重に進める必要があります。

また、免税事業者がインボイス登録後に急激な負担がかからないよう配慮する特例措置や計算方法があるので、取引先にインボイスへの理解を求めることも重要です。

小規模事業者に係る税額控除に関する経過措置(2割特例)

| インボイス制度開始後3年間について、インボイスに関係なく売上にかかる消費税額の2割を納税額とするもの(基準期間における課税売上高が1千万円以下の事業者等が適用可能) |

簡易課税制度

| 売上にかかる消費税額からインボイスに関係なく一定割合の経費部分(みなし仕入率)を控除して納付額を算出する消費税計算の方法 |

買い手の留意点

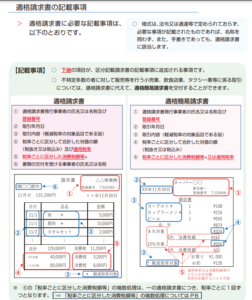

インボイス制度では、適格請求書(インボイス)等の保存が仕入税額控除の要件になります。受領した請求書や領収書がインボイスの要件を満たす記載事項が備わっているか留意する必要があります。

「国税庁 適格請求書等保存方式の概要 令和5年7月 P.5抜粋」https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

「国税庁 適格請求書等保存方式の概要 令和5年7月 P.5抜粋」https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

家賃の支払い等、その都度インボイスが発行されない取引について

| 要件に必要な記載事項は、ひとつの書類で全てを満たす必要はないため、例えば契約書と取引年月日を確認できる通帳により要件を満たすことで、仕入税額控除の要件を満たすことができます。ただし、取引先が取引の途中でインボイス登録を取り消すことも想定されるため、国税庁のインボイス発行事業者公表サイト等で定期的な確認が必要になります。 |

「国税庁 お問い合わせの多いご質問 令和5年7月31日掲載 P.9参照https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0521-1334-faq.pdf」

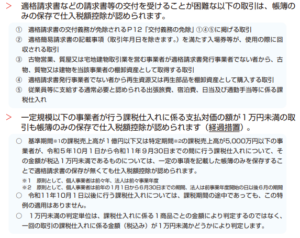

帳簿のみの保存で仕入税額控除を認められる場合

| 例外として、インボイスの交付が困難な取引や、売上が一定規模以下の事業者がおこなう少額取引については、インボイスの要件は不要です。 |

「国税庁 適格請求書等保存方式の概要 令和5年7月 P.14抜粋」https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

「国税庁 適格請求書等保存方式の概要 令和5年7月 P.14抜粋」https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

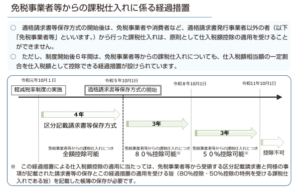

免税事業者との取引にかかる経過措置

| 免税事業者との取引のうち一定割合はインボイスの要件を問わず、仕入税額控除が制度開始後6年間認められます。 |

「国税庁 適格請求書等保存方式の概要 令和5年7月 P.15抜粋」https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

「国税庁 適格請求書等保存方式の概要 令和5年7月 P.15抜粋」https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

国税庁が公表する事前準備のチェックシートも活用し、令和5年10月開始のインボイス制度に備えましょう。

「国税庁 適格請求書等保存方式の概要 令和5年7月 P.27 P.28抜粋」

「国税庁 適格請求書等保存方式の概要 令和5年7月 P.27 P.28抜粋」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf