【 マンション(一室)評価が変わる! 】

2023/09/25NEWS / 税務関係

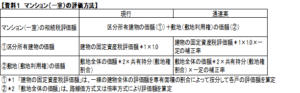

マンション(一室)の相続税評価額は、建物部分と敷地部分に分けて算定します。

令和6年1月からの適用を目指す通達案(参考資料:別紙1)による評価では建物部分の価額と敷地部分の価額にそれぞれ一定の「補正率」を乗じる仕組みとなっています。

通達案の評価で使う「一定の補正率」は「評価水準」で異なります。

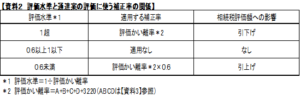

評価水準は、マンションの市場価額が現行の通達評価額と比べ、どのくらいの割合でかい離するかを示します。

通達案では、マンションの相続税評価額は市場価格の6割が最低ラインとなります。

築年数が古いと評価額の減少に、総階数が高いと評価額の上昇にはたらきます。

「評価かい離率」の算式 および「補正率」の0.6の数値は、固定資産税の評価の見直しの時期に伴い適宜見直しが行われます。

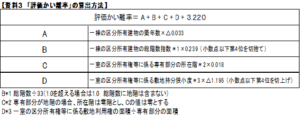

上記、評価かい離率は複雑な計算で算出しますが、国税庁が計算ツールを用意しており、納税者は簡易に計算ができます。

通達案の評価方法は、「一棟の区分所有建物に存する居住の用に供する専用部分一室に係る区分所有権および敷地利用権 」が対象となります。(参考資料:別紙2)

一棟の区分所有建物とは、区分所有者が存する家屋で居住の用に供する専用部分のあるものであるため、以下の場合は評価対象外となります。

①マンション一棟をまるごと保有しており区分所有者がいない

②2世帯住宅等(地階を除く階数が2以下のものおよび居住の用に供する専有部分一室の数が3以下であり、その全てを当該区分所有者またはその親族の居住の用に供するもの)

③販売用マンション(たな卸商品等)

<参考資料>◆「居住用の区分所有財産の評価について」の法令解釈通達(案)の概要(別紙1)◆居住用の区分所有財産の評価について(案)(別紙2)◆最高裁判例 R4.4.19相続税更正処分等取消請求事件