【生前贈与の相続財産への加算】

2025/01/20NEWS / 税務関係

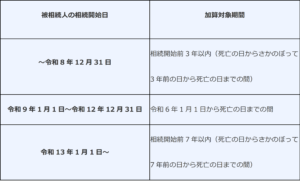

贈与者が亡くなると、相続開始前3年以内の贈与の額を贈与者の相続財産に加算して相続税を計算します。(これを「生前贈与加算」といいます。)

生前贈与加算の期間が7年に延長されます。

結果的に相続財産が増えることになり、相続税の増税となります。

ただし、加算されるのは法改正のあった令和6年1月1日以降の贈与分が対象となります。

加算対象期間内に贈与されたものであれば贈与税がかかったかどうかに関係なく加算します。

また、その加算された贈与財産の価額に対応する贈与税の額は、加算された人の相続税の計算上控除されることになります。

<参考資料>◆贈与財産の加算と税額控除(暦年課税)|国税庁◆改正の概要 令和6年分からの贈与税・相続税の計算方法