マイホームを売った場合の特例制度

2025/02/17NEWS / 税務関係

個人が所有するマイホームを売却した場合には、税制上有利となる特例があります。

そのなかでも、活用例が多いものを注意点とともにご紹介いたします。

売却時に益が出るとき

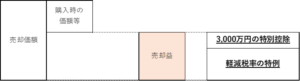

譲渡益の3,000万円控除

マイホームを売った場合に、所有期間にかかわらず譲渡所得から最高3,000万円まで控除が

できる特例です。

※別荘などのセカンドハウスや一時的な仮住まいの居宅には適用不可

※売却先が親子間などの関係者以外であること

※住宅ローン控除との併用は不可

軽減税率の特例

マイホームを売った場合に、通常の場合よりも低い税率で譲渡所得の税額を計算ができる

特例です。

※マイホーム(旧居宅)の所有期間が10年を超えること

※売却先が親子間などの関係者以外であること

※住宅ローン控除との併用は不可

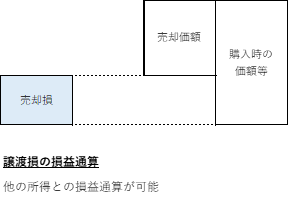

譲渡損の損益通算(及び繰越控除)

マイホームを売却し新たに居宅を購入するときに、旧居宅の売却により売却損が生じた場合には、

その損失を給与所得や事業所得など他の所得から控除(損益通算)することができる特例です。

(控除しきれなかった損失は、翌年以後3年内に繰り越して控除することができます)

※マイホーム(旧居宅)の所有期間が5年を超えること

※マイホーム(新居宅)の住宅ローンの償還期間が10年以上であること

※売却先が親子間などの関係者以外であること

※適用を受ける年の合計所得金額が3,000万円を超える場合には、繰越控除の適用不可

(イメージ)

特例制度を利用される場合には、上記以外にも要件を満たすことが必要です。

また、他の制度を利用すると上記の特例が受けられない場合もあります。

ご自身が適用を受けられるかどうかは、お近くの専門家に一度ご相談ください。