代襲相続と養子

2026/06/18税務関係

相続が発生したときに、亡くなった方(被相続人)の相続人が先に亡くなっている場合、代襲相続という考え方があります。

代襲相続とは、相続人に代わって被相続人の遺産を受け取る制度であり、例えば被相続人の子供が先に亡くなっている場合に孫が代わって相続することを言います。

この代襲相続ですが、相続人となるべき者に養子がいると少し複雑な取り扱いになります。

被相続人の養子が被相続人の死亡前に亡くなっていた場合、その養子の子供は養子縁組後に生まれた子供であれば代襲相続人となれますが、養子縁組前に生まれた子供であれば代襲相続人となる事が出来ません。

下の図1の例で言えば、孫Eは養子Cの代襲相続人になれるのに対し、孫Dは養子Cの代襲相続人になることができません。

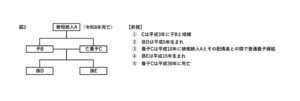

では、次の図2の例ではどうでしょうか。

先ほどの例と家族構成が似ていますが、以前死亡した養子CはAの子Bと結婚しております。 この場合の孫D、孫Eは養子Cの代襲相続人となれるのでしょうか。

答えは孫D、孫E共に養子Cの代襲相続人となります。

先ほどの例から考えると孫Dは養子Cの養子縁組前に出生しているため代襲相続できない、と考えてしまいそうになりますが、この例では子Bを通じて「被相続人の直系卑属」つまりAと血の繋がりのある孫にあたるため、2人共に養子Cの代襲相続人となります。

相続人の数は相続税の基礎控除額などにも影響するため、相続人の判定を誤ると相続税額が大きく変化します。代襲相続と養子が絡んだ相続人の判定は慎重に行う必要があります。

<参考資料>

国税庁 質疑応答事例 代襲相続権の有無(1)